Las ayudas directas de la nueva PAC en un vistazo

AGRICULTOR ACTIVO

En cuanto a la definición de agricultor activo, hay que resaltar que lo que se ha hecho (a nivel comunitario) es una lista negativa, de no perceptores: aeropuertos, servicios ferroviarios, servicios inmobiliarios, instalaciones de abastecimiento de agua, instalaciones deportivas y áreas recreativas permanentes. En España, como hemos comentado anteriormente en este blog, no se irá más allá, desaprovechando una ocasión, casi única, de centrar las ayudas en los profesionales.

Es el núcleo central de la reforma y, en teoría, la propuesta de la Comisión pretendía que desaparecieran los derechos históricos. En España se aplicará a nivel regional y la convergencia, como veremos más adelante, será limitada.

Esquema del pago básico. Elaboración propia

CONVERGENCIA

En lo que respecta a la convergencia, la Comisión Europea en su propuesta inicial pretendía que todos los derechos de pago activados en 2019 en un Estado Miembro o en una región tuvieran un valor unitario uniforme (convergencia interna). No obstante, el resultado final de la convergencia interna va a ser muy limitado, lo que para España va a suponen (al menos en teoría) una limitación del trasvase de fondos entre regiones y beneficiarios, lo que, sin duda, es «paz (entre territorios y Ministerio) para hoy, y guerra para mañana», si para la futura PAC (a partir de 2020) se consolida el deseo de la Comisión de aplicar una tasa plana en todas las superficies, lo que beneficiaría a aquellas superficies que ahora cobran menos ayudas (por basarse en rendimientos históricos, al ser menos productivas); lo que, a priori, parece lo justo.

Villacarriedo, Valle del Pas (Cantabria)

Conviene poner algunos ejemplos prácticos:

Suponiendo un valor medio de los derechos de pago de 200 euros, los derechos de pago con valor unitario un 65% el valor unitario medio regional, es decir 130 euros, deberán incrementar su valor unitario en 2019, al menos un tercio de la diferencia entre el 90% y el 65% (un tercio de la diferencia entre 180 y 130 euros), pasando de 130 euros a 146,66 euros.

Se aplicará por comarcas, teniendo en cuenta los importes percibidos en las mismas, la tipología de los niveles de la intensidad de ayuda y considerando cuatro tipos de superficie en cada comarca: superficies de tierras de cultivo de secano, tierras de cultivo de regadío, cultivos permanentes y pastos.

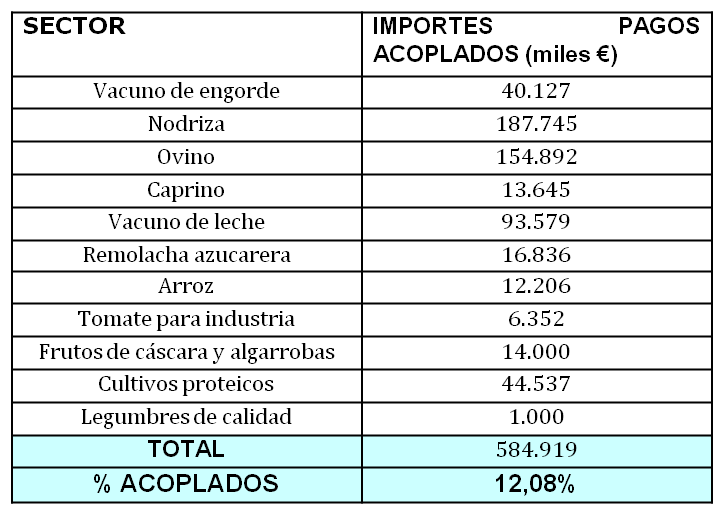

Ayudas acopladas

Desde mi punto de vista hay un tema que considero de especial interés y que ha sido objeto de distintas interpretaciones en la aplicación de la PAC por los distintos agentes que intervienen en su desarrollo : la definición operativa de «agricultor activo» .

Aunque Paco apunta clara y sintéticamente los factores de esta operativización queda «mucha letra pequeña» por definir .

Cuando se realizó en 2002 , el Libro Blanco de la Agricultura ( Tomo 1 -Análisis horizontales ) se hizo un interesante análisis comparativo de las distintas fuentes que permitían aproximarse , utilizando fuentes diferentes ((Censo Agrario , EPA ,Agencia Tributaria , SEguridad Social y FEGA)al número y tipología de «activos agrarios «. Quizás convendría repetir este ejercicio en esta ocasión para completar lo que se dice en el párrafo tercero del artículo en cuestión. En cualquier caso considero imprescindible que de alguna manera la definición de activo agrario haga referencia a una cierta actividad por mínima que esta sea y que pueda demostrarse tributariamente.

Sin embargo , este planteamiento , teniendo en cuenta que cuando se instaure el nuevo régimen de pagos directos , habrán transcurrido al menos veintiún años desde que los agricultores europeos comenzaron a recibir pagos directos , y consecuentemente el número de jubilados ( y sobre toda jubiladas y viudas ) será muy elevado , y las ayudas directas habrán perdido en muchas ocasiones toda relación con la actividad agraria , nos encontraremos con una flagrante violación de los objetivos iniciales de la PAC , que sólo podrán solucionarse con políticas de bienestar social .

Reblogueó esto en ITEAF & ASESORES AGRÍCOLAS.